「売って終わりじゃない、一生の伴走」。初詣の出会いから2件所有へ、変わらない担当者が支える私の未来。

View More

![]()

Service

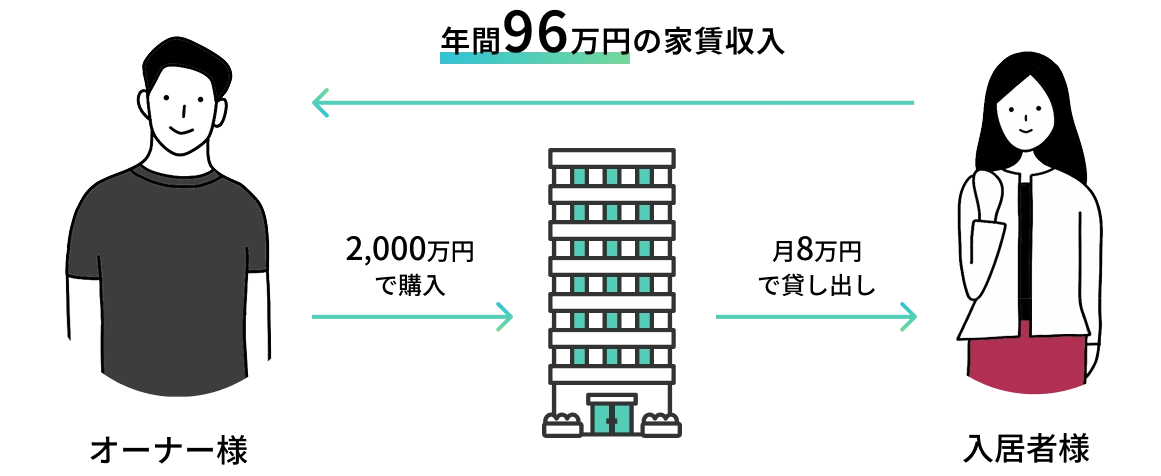

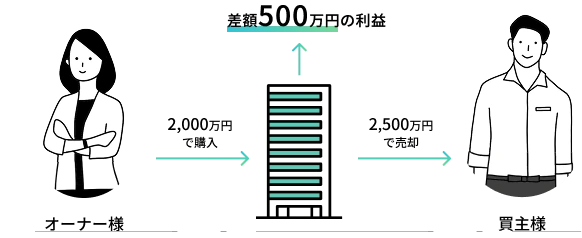

不動産投資による利益は、大きく2種類に分けられます。1つは、購入した不動産を貸し出すことで得られる家賃収入(インカムゲイン)、もう1つは、所有する不動産の価値が購入時より上昇した際に売却することで得られる売却益(キャピタルゲイン)です。

インカムゲイン(家賃収入)を得る不動産投資は、安定的にコツコツと収益を積み重ねるモデルです。 家賃は毎月大きく変動しないため、他の金融商品と比べて景気の影響を受けにくい特徴があります。

キャピタルゲイン(売却益)は、不動産を購入価格より高く売却することで得られる利益です。不動産価格が上昇傾向にある時期やエリアでは、売却益を見込んだ投資が期待できます。

01

ローンを活用して物件を購入した場合でも、賃料収入を返済に充てることで、自己資金を抑えつつ資産形成が可能です。さらに、ローン完済後は家賃収入がそのまま利益となり、安定した収益源として活用できます。不動産の価値が上昇すれば売却益も期待でき、長期的な視点で資産を増やせます。

所得税・住民税の減税に期待できます。

会社員の方の給与からは、「住民税」と「所得税」が差し引かれています。しかし、不動産やマンション投資を行うことで、税負担を軽減することが可能です。不動産経営に伴う借入金の利息や管理費、固定資産税などの費用は、確定申告で必要経費として計上できるため、減税につながります。

インフレ対策になります。

インフレが進むと、物の価値は相対的に上がる一方で、現金や預貯金の価値は目減りしてしまいます。しかし、不動産やマンション投資であれば、物価の上昇に伴いマンション自体の価値や家賃の上昇が期待できるため、時代に適した収入を得ることが可能です。さらに、お金の価値が下がるということは、借入時のローンの実質的な負担も軽減されるため、資産形成をより有利に進めることができるのです。

02

年金を受給している方のうち、5人に2人は現在も働いています。その理由は明白で、年金だけでは生活を維持するのが難しいからです。さらに、物価が上昇する一方で、年金の支給額は実質的に減少し続けています。老後の生活費を切り詰めても、それだけでは暮らしを成り立たせるのが困難なのが、厳しい現実なのです。

不動産・マンション投資は老後の生活を

支える「私的年金」になります。

定年後に夫婦2人でゆとりある生活を送るには、毎月37.9万円が必要だと言われています。しかし、実際の年金収入は月23万円程度のため、毎月14.9万円が不足します。今後、年金支給年齢の引き上げや支給額の減額、社会保障負担の増大などが予想される中で、定期的な「家賃収入」を年金にプラスすることで、年金だけに頼る不安のある生活ではなく、ゆとりのある老後を実現できます。

03

不動産・マンション投資には、生命保険やがん保険の代替効果があります。家賃収入は、病気やケガで働けなくなった場合の生活費や治療費の補填に活用でき、不動産という資産が残るため、家族への経済的な保障にもなります。さらに、売却時にはまとまった資金を得られる可能性があり、将来の医療費や介護費用の備えにもなります。不動産投資は、収益性だけでなく、万が一の際の支えとしての役割も果たします。

もしもの事があっても、ローン残債は保険で

完済されて、ご家族には家賃収入が入ります。

住宅ローンを利用してマンションを購入した場合、「団体信用生命保険」に加入することになります。

これは、住宅ローンの返済途中に死亡または高度障害の状態になった際に、保険会社が住宅ローンの残債を支払う制度です。

その結果、残されたご家族には無借金のマンションが残り、毎月の家賃収入を得ることも、売却してまとまった資金を保険金の代わりとして受け取ることも可能です。

さらに「団信」に加入していることにより、近年ではがんと診断された場合に残債がゼロになる「がん団信」が付帯するプランもあり、 がん保険の役割も果たします。 万が一のリスクに備えながら、資産形成ができる点が大きなメリットです。

ケース1 (発症40歳)

ケース2 (発症52歳)

ケース3 (発症67歳)

ケース4 (発症なし86歳)

04

相続時、現金や有価証券 は額面の 100% で課税評価されますが、不動産・マンション は 賃貸運用 することで評価額を約 40% まで圧縮可能です。これにより、相続税の負担を大幅に軽減できます。

現金を不動産・マンションに換える

ことで相続税評価額が低くなります。

相続時、土地や建物の評価額 は時価の 7~8割程度 となるのが一般的です。これは、土地は相続税路線価や固定資産税評価額、建物は固定資産税評価額を基準に算定されるためです。例えば、1500万円の建物と1000万円の土地を購入し、それが相続時に それぞれ750万円、800万円評価額となれば、課税対象が減少し相続税の負担が軽くなります。実際に、現金で2500万円を相続した場合と比べ、納税額が4割減 となるケースもあります。資産を不動産に変えることで、相続税を大幅に抑えられるのです。

お客様の声